Hay buenas sorpresas por venir

Confira agora a versão para o espanhol do recente artigo do Ricardo Amorim, também elaborada pelo EIC.

Hay buenas sorpresas por venir

No, no leyó mal. La primera buena noticia es que se está acabando el año de 2015. Debido al desastre de Mariana, las inundaciones en el Sur y Norte del país, la sequía en el Sureste, la epidemia de microcefalia, los interminables escándalos de corrupción, la crisis política, la economía en caída libre y debido también al hecho de que el equipo de futbol Corinthians fue el campeón brasileño este año, la mayoría de los brasileños no va a sentir falta de 2015.

Ahora, la mejor noticia de todas. Al menos en lo que se refiere a la economía, 2016 tal vez no sea tan malo como la mayoría piensa y es casi seguro que los años venideros sean mejores, tal vez mucho mejores.

Para entender porqué, tenemos que volver un poco hacia atrás en el tiempo. La presidente Dilma tomó posesión de su cargo en 2011. Desde entonces, dos tendencias fueron impactantes. Las expectativas de crecimiento –medidas por el promedio calculado con base en el sondeo que realiza a fines de año el Banco Central entre los economistas de los bancos sobre sus expectativas de crecimiento para el año siguiente– se han deteriorado año tras año. Más grave aún, el crecimiento real en todos los años fue peor que lo esperado. En otras palabras, el desempeño de la economía brasileña ha empeorado de forma constante desde 2011.

PIB: PROYECCIÓN vs REALIZADO

Puntos: Expectativa al final del año anterior; Barras: realizado

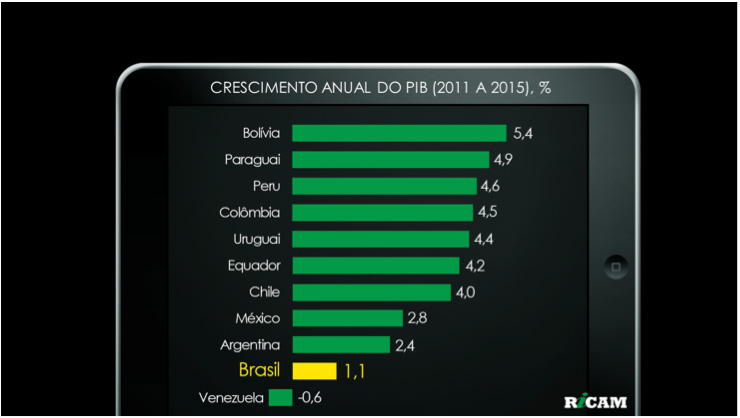

Además, desde 2011, la economía brasileña fue la segunda que menos creció en toda Latinoamérica. Sólo superamos a Venezuela porque el PIB de dicho país se desplomará cerca del 10% este año.

CRECIMIENTO ANUAL DEL PIB (2011 A 2015), %

Bolivia / Paraguay / Perú / Colombia / Uruguay / Ecuador / Chile / México / Argentina / Brasil / Venezuela

No siempre fue así. Durante los cinco años anteriores, las tendencias eran lo opuesto. Excepto por 2009, debido a los impactos de la crisis financiera global, las expectativas mostraban una clara tendencia de mejora, y el crecimiento efectivo del PIB siempre superaba las expectativas. ¿Qué cambió en la política económica brasileña desde 2011? Muchas cosas. Tal vez, los dos cambios más importantes hayan sido un fuerte aumento del intervencionismo estatal y la falta de coraje del gobierno de combatir la inflación.

Un rasgo común de las políticas económicas que adoptó el equipo del Ministro Guido Mantega en el primer mandato de la presidente Dilma fue intentar resolver los problemas partiendo de la premisa de que reducir la remuneración de las empresas era parte de la solución. El ejemplo más impactante tal vez haya ocurrido en el sector eléctrico.

Hace cerca de cuatro años, el gobierno diagnosticó –correctamente, dígase de paso– que la energía eléctrica brasileña era la más cara entre las 30 mayores economías mundiales. Había que hacer algo para reducir su costo. El problema tenía varias causas. La más grave aún es que los impuestos que pagan tanto los consumidores como las empresas en Brasil son, de lejos, los más elevados en dichas economías. En vez de reducir drásticamente los impuestos, lo que exigiría un corte de los gastos públicos, el gobierno los disminuyó mínimamente y, como condición para renovar sus contratos de concesión de explotación de servicios, exigió que las empresas bajaran el precio de venta al consumidor de la energía. Inicialmente, los precios cayeron un poco. Como el consumo de energía permaneció constante, los ingresos de las empresas del sector también cayeron. Desafortunadamente, el costo de las empresas es poco flexible, ya que el mayor de ellos es el relacionado a la construcción de la infraestructura de generación, transmisión y distribución de energía eléctrica. Por lo tanto, ¿cuál fue el impacto de la medida en las empresas? Menores ingresos y costos constantes que redujeron la rentabilidad de los negocios, lo que resultó en una contracción de la inversión y, consecuentemente, en la disminución del ritmo de expansión de nuestra oferta de energía en los años siguientes. Para empeorar las cosas, parece que a San Pedro no le agradaron los cambios, y las lluvias fueron escasas en parte del país. De esta forma, cuatro años después, no hay energía suficiente por falta de inversiones y, para reequilibrar la demanda a un nivel más bajo de oferta, los precios tuvieron que duplicarse y hasta triplicarse.

En resumen, políticas económicas que estimulaban el consumo, pero desestimulaban la producción, mermaron cada vez más la confianza de los empresarios, resultando en menos inversión productiva y generando dos grandes desequilibrios en la economía brasileña.

El primero fue el de nuestras cuentas externas. El aumento de los costos de producción en Brasil hizo que cada vez más las empresas y los consumidores prefirieran traer los productos del exterior a producirlos o comprarlos aquí. Cuando el exministro de Hacienda Guido Mantega tomó posesión de su cargo hace 9 años, Brasil tenía un superávit anual en la balanza comercial de productos manufacturados de US$10 mil millones. Exportábamos US$10 mil millones más de lo que importábamos. Cuando dejó el gobierno, hace 11 meses, teníamos un déficit de US$110 mil millones. Por eso, nuestra industria se encogió más del 20% desde el lanzamiento del Programa Brasil Mayor, creado hace cuatro años y medio supuestamente para estimular la competitividad de la industria brasileña.

El segundo desequilibrio vino con la inflación. Aumentos de los costos de alquileres, mano de obra y materias primas presionaron la inflación, que el Banco Central no combatió con el debido ahínco, por lo menos no antes de las elecciones de octubre del año pasado.

Para empeorar las cosas, el gobierno represó hasta las elecciones varios aumentos de los precios que controla, como los de energía eléctrica, gasolina, autobuses, metro y otros. Después de las elecciones, con las cuentas públicas despedazadas, los aumentos llegaron todos al mismo tiempo. Los precios controlados por el gobierno subieron en promedio un 18% en los últimos 12 meses, elevando aún más la inflación.

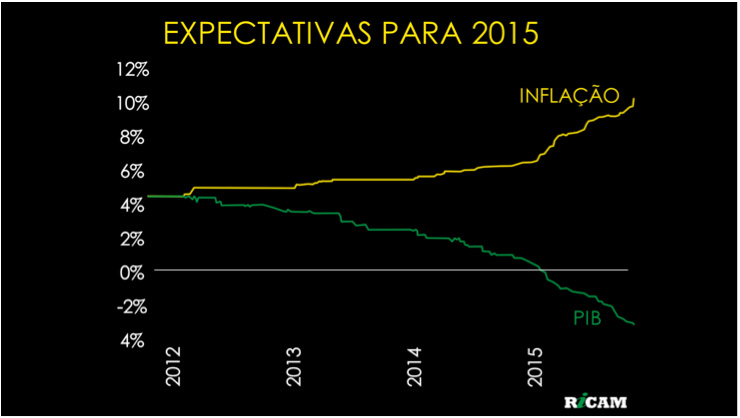

EXPECTATIVAS PARA 2015

INFLACIÓN / PIB

Finalmente, el gobierno Dilma generó más un gran desarreglo macroeconómico: el de las cuentas públicas. Gastos cada vez mayores, una economía estancada y, por ende, una menor recaudación de impuestos causaron un desequilibrio fiscal que socavó la confianza en el país y resultó en menor inversión y crecimiento económico.

En fin, la herencia económica que deja el gobierno Dilma I al gobierno Dilma II es una economía gravemente enferma. Para tratar nuestro cáncer económico, sale Guido Mantega, entra Joaquim Levy y empieza la quimioterapia.

El gobierno cambia radicalmente las políticas económicas y, a duras penas, empieza a curar la enfermedad. Sin embargo, inicialmente el paciente, es decir, la economía brasileña, padece tanto por la enfermedad, que aún no se ha curado, como por los efectos secundarios de la propia quimioterapia económica. En resumen, antes de resolver nuestros desequilibrios económicos, el alza de la tasa de interés, el dólar y los impuestos deprime aún más la economía.

Para ajustar las cuentas externas, el real sufrió una maxidevaluación que encareció los productos importados, reduciendo el atractivo de traer productos del extranjero y, a mediano plazo, estimulando la producción aquí. Por lo tanto, los resultados de la balanza comercial han comenzado a mejorar.

Sin embargo, el alza del dólar tiene un importante efecto secundario. Al hacer más caros los productos importados, eleva la inflación. Para combatir este aumento, el Banco Central ha duplicado la tasa básica de interés, encareciendo el crédito a los consumidores. Cuando la tasa de interés se eleva mucho, los consumidores compran menos. Ante la menor demanda de productos, las empresas no pueden subir mucho los precios, lo que termina por reducir la inflación.

Las presiones al alza de la inflación eran tantas que las tasas de interés más alta aún no tuvieron efecto. Al contrario, en 2015 la inflación será la más alta en 13 años. En 2016 la inflación debe caer, pero no lo suficiente para llegar al centro de la meta de 4,5%. Incluso, existe el riesgo de rebasar el techo de la meta de inflación de 6,5%, lo que puede obligar al Banco Central a aumentar aún más la tasa de interés a principios del año entrante.

Por otra parte, debido a la más profunda y prolongada recesión en más de 30 años, la trayectoria de caída de la inflación debe continuar en 2017, lo que debe crear condiciones para que la tasa de interés empiece a disminuir entre fines del año que viene y principios de 2017. Ello haría que el crédito y el consumo volvieran a crecer y estimularía las inversiones productivas y la generación de empleos.

Sin embargo, para que este escenario se concretice, antes tenemos que resolver el último desajuste macroeconómico generado en el primer mandato del gobierno de la Presidente Dilma – el de las cuentas públicas. Como en una familia o empresa, sólo hay dos formas de poner en orden las cuentas del gobierno: elevar los impuestos o cortar los gastos. De hecho, cortar los gastos sería la solución ideal en un país en donde el gasto público total es uno de los más elevados de todos los países emergentes, al paso que la calidad de los servicios públicos está lejos de estar entre los mejores.

En el último año, el gobierno ha aumentado las alícuotas de algunos impuestos, pero hasta ahora eso no ha sido suficiente ni siquiera para contrarrestar la caída de la recaudación causada por la contracción del PIB. En resumen, para poner en orden las cuentas públicas y recuperar la confianza, el nivel de inversión y el crecimiento del país, el gobierno necesita cortar aún más los gastos o aumentar los impuestos, lo que no ha logrado hacer en función de la crisis política.

La Presidente se reeligió con un discurso que afirmaba que el país iba bien y que la inflación, las cuentas externas y las cuentas públicas no eran un problema. Después de la elección, los desequilibrios económicos y sus impactos negativos sobre el empleo y los salarios se manifestaron de forma evidente, causando en mucha gente la sensación de estafa electoral. Para empeorar las cosas, denuncias generalizadas de corrupción involucrando líderes del Ejecutivo y Congreso contribuyen a hundir la popularidad de la Presidente a niveles bajísimos y conturbar su relación con el poder Legislativo, que bloquea los proyectos necesarios para reequilibrar las cuentas públicas.

Electores que opinan que el presidente es bueno o excelente, % del total

Es en este punto que debe cambiar el juego a lo largo de 2016. Mientras que perdure la guerra política y el enorme déficit fiscal, las inversiones productivas en el país se seguirán secando y el desempleo no parará de subir –en breve, llegaremos a una tasa de desempleo de dos dígitos, el doble de lo que era hace un año. En tesis, esta tendencia de deterioración económica pude durar tres años más, hasta las elecciones de 2018, pero mi impresión es que, de ser así, mucho antes, probablemente ya en 2016, el tejido socioeconómico brasileño se rasgaría de tal manera que conflictos cada vez más graves surgirían e inviabilizarían nuestro inestable equilibrio político. Por ello, otras dos posibilidades me parecen más probables.

La primera posibilidad es que las denuncias no resulten en nada. El poder Ejecutivo y el Legislativo llegarían a un acuerdo que garantizaría el ajuste fiscal a cambio de algún tipo de “inmunidad” para los investigados en los escándalos de corrupción, tanto del Executivo como del Legislativo, incluyendo miembros de la situación y oposición. El costo para el país sería no sólo el de perder la oportunidad de eliminar la cultura de aceptación de la corrupción, sino además el de reforzarla. Dicho costo sería altísimo a mediano y largo plazo. A corto plazo, empero, este acuerdo desbloquearía la economía y permitiría que, por la primera vez desde 2011, las perspectivas de crecimiento para los años venideros fueran mejores que en los años anteriores.

Dicha posibilidad es improbable porque su materialización sólo sería posible si el poder Judicial, que se ha mantenido razonablemente resistente a las presiones políticas, fuera controlado o cooptado.

Sobra la segunda alternativa: la crisis actual continua y se agrava a lo largo del inicio del año que viene con una alza de la tasa de desempleo, una caída aún mayor en la popularidad de la Presidente y una reducción de su base de apoyo político, convirtiendo su permanencia en el cargo imposible. Debemos recordar que el expresidente Collor no cayó tan sólo en función de denuncias de corrupción, sino también por tener una popularidad de un solo dígito y ver sus aliados gradualmente abandonarlo, como sucede en el actual gobierno. En este caso un nuevo presidente, ya sea el vicepresidente Michel Temer o un candidato electo en nuevas elecciones, probablemente tendría una base política más sólida para finalizar el ajuste fiscal y recuperar la confianza y el crecimiento.

Por lo tanto, aunque con tiempos, ritmo de recuperación y consecuencias de mediano y largo plazos muy diferentes, en los dos casos es probable que en algún momento de 2016 o, en la peor de las hipótesis, a lo largo de 2017 la economía brasileña empiece un proceso de recuperación. Lo más probable es que, iniciada, la recuperación sea mucho más vigorosa de lo que actualmente proyecta la mayoría de los economistas y empresas.

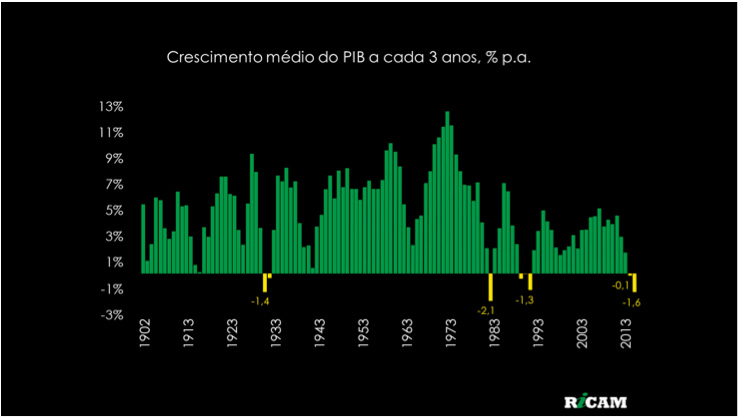

El desempeño económico brasileño en el trienio 2014-2016 (con una contracción promedio del PIB del 1,6% a.a.) será el segundo peor de los últimos 115 años. En todas las otras situaciones en que hubo una considerable contracción del PIB, sobrevino un crecimiento bastante acelerado en los años siguientes.

Crecimiento promedio del PIB cada 3 años, % p.a.

Casi nadie espera que esto ocurra en la situación actual. Las proyecciones trimestrales del PIB de la mayoría de los analistas indican un PIB decreciente hasta el primer trimestre del año que viene, seguido de estancamiento económico durante casi dos años. La historia económica brasileña e la internacional sugieren que la caída del PIB en los próximos trimestres puede ser más intensa y duradera de lo que proyectan actualmente los analistas. Sin embargo, resueltos el déficit fiscal y la crisis política y restablecida la confianza en la economía brasileña, la recuperación, cuando suceda, debe ser mucho más fuerte que la proyectada hoy en día. Como en el período anterior al inicio del gobierno Dilma, al menos por algunos años, las sorpresas económicas deben volver a ser positivas, y el crecimiento debe acelerarse en vez de desacelerarse.

No soy el único que ve que las expectativas económicas a largo plazo y, consecuentemente, sobre los precios de los activos en Brasil están excesivamente pesimistas. Para aprovechar las oportunidades de negocios que estas sorpresas positivas aportarán, en la última semana, tres empresas extranjeras han realizado inversiones de miles de millones en el país. En el sector de cosméticos, la francesa Coty compró parte de las operaciones de Hypermarcas. En el sector de las comunicaciones, la americana Omnicom compró el Grupo ABC. En la aviación, los chinos de HNA compraron la línea aérea Azul.

¿Usted y su empresa están listos para las sorpresas por venir?

Ricardo Amorim es presentador del programa Manhattan Connection del canal Globonews, presidente de Ricam Consultoria, el brasileño más influyente en LinkedIn, único brasileño en la lista de los mejores y más importantes ponentes mundiales de Speakers Corner y el economista más influyente de Brasil según la revista Forbes.

Sígalo en Twitter: @ricamconsult.